Как в 1С перевести ОС в малоценное оборудование при переходе на ФСБУ 6/2020?

В 1С:Бухгалтерии 8 (редакция 3.0) начиная с релиза 3.0.98 добавлена возможность перевода ОС, признанных организацией несущественными в целях бухгалтерского учета, в малоценное оборудование при переходе на ФСБУ 6/2020 "Основные средства".

Перевод в малоценное оборудование доступен только для основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Переведенные основные средства не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

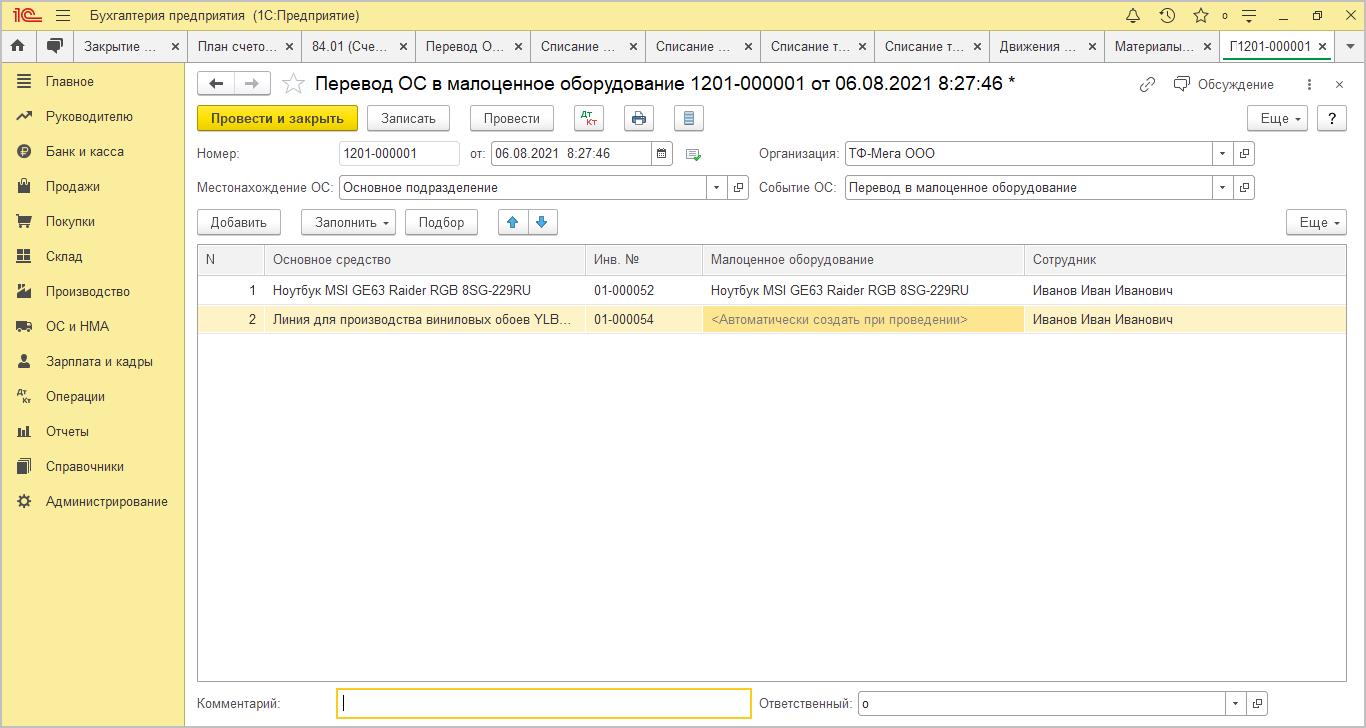

Для перевода ОС в малоценное оборудование используется документ "Перевод ОС в малоценное оборудование" (рис.1):

- Раздел: ОС и НМА – Перевод ОС в малоценное оборудование - создать новый документ.

- В поле "Местонахождение ОС" выберете нужное подразделение.

- По кнопке "Добавить" подберите в табличную часть документа основные средства, которые будут переводиться в состав малоценных объектов.

- Если при принятии ОС к учету были последовательно использованы два документа "Поступление (акт, накладная)" с видом операции "оборудование" и "Принятие к учету ОС", то колонка "малоценное оборудование" будет заполнена автоматически. В ином случае оставьте колонку не заполненной - тогда малоценный объект учета будет создан автоматически при проведении документа.

- В колонке "Сотрудник" выберите сотрудника, ответственного за малоценный объект.

- Проведите документ.

Рис. 1

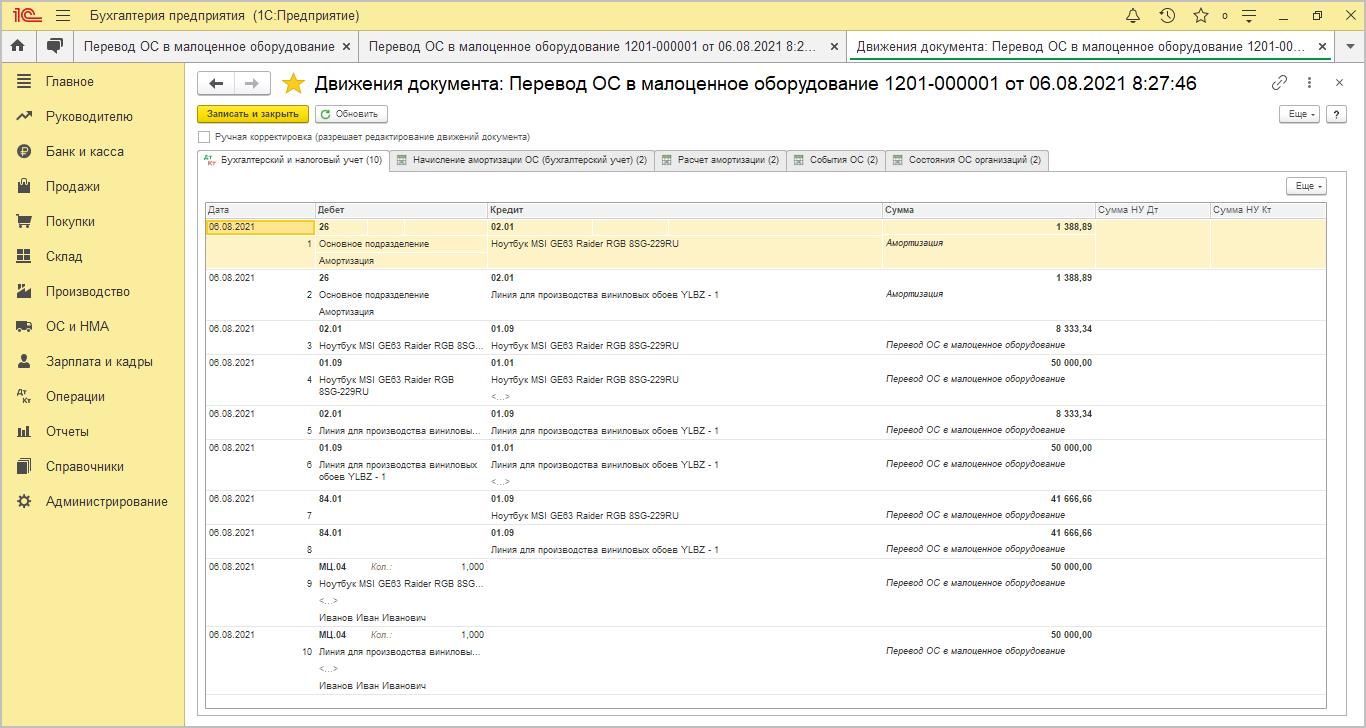

При проведении документа первоначальная стоимость и начисленная амортизация по основным средствам, переведенным в малоценные объекты учета, списывается с бухгалтерского учета (рис.2).

Первоначальная стоимость таких ОС относится на забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Остаточная стоимость ОС относится на счет 84.01 "Прибыль, подлежащая распределению".

Рис. 2

Если у Вас есть вопросы – предлагаем Вам записаться на консультацию к нашему ведущему специалисту по бухгалтерскому и налоговому учету, Якушевой Елене Владимировне.

Запись по телефону: 8 (34249) 3-87-00