С 1 июля в России запущена система прослеживаемости товаров, переходный период – 1 год.

ФЗ от 09.11.2020 № 371-ФЗ установлено, что с 1 июля 2021 года начинает функционировать национальная система прослеживаемости товаров, создание, внедрение и сопровождение которой осуществляет ФНС России.

Законом предусмотрено, что налогоплательщики при осуществлении операций с прослеживаемыми товарами обязаны:

- выставлять и получать в электронной форме счета-фактуры, в том числе корректировочные, содержащие реквизиты прослеживаемости (регистрационный номер партии товаров – РНПТ и количественную единицу измерения прослеживаемых товаров);

- представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости.

Также налоговая служба информирует, что в рамках переходного периода (не менее 1 года), необходимого для адаптации программного обеспечения, не вводится ответственность за нарушения Закона.

В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС России обращает внимание, что до вступления в силу соответствующих постановлений Правительства РФ (проекты размещены на сайте ФНС России) у налогоплательщиков отсутствует обязанность по исполнению требований Закона.

Основание: Федеральный Закон от 02.12.2019 № 386-ФЗ «О ратификации Соглашения о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза».

Федеральный закон от 09.11.2020 г. N 371-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации "О налоговых органах Российской Федерации"

Предлагаем Вам уже сейчас провести инвентаризацию прослеживаемых товаров и получить РНПТ на остатки прослеживаемых товаров.

Для получения регистрационного номера партии товара, подлежащего прослеживаемости (далее - РНПТ), на остатки прослеживаемых товаров, участник оборота должен выполнить следующие действия:

- провести инвентаризацию прослеживаемых товаров

- сформировать Уведомление об остатках прослеживаемых товаров

- направить Уведомление об остатках прослеживаемых товаров в ФНС России

- получить из ФНС России квитанцию с присвоенным РНПТ

- отразить присвоенные РНПТ в учетной системе

1. Проведение инвентаризации прослеживаемых товаров на примере программы 1С:Бухгалтерия 8.3.

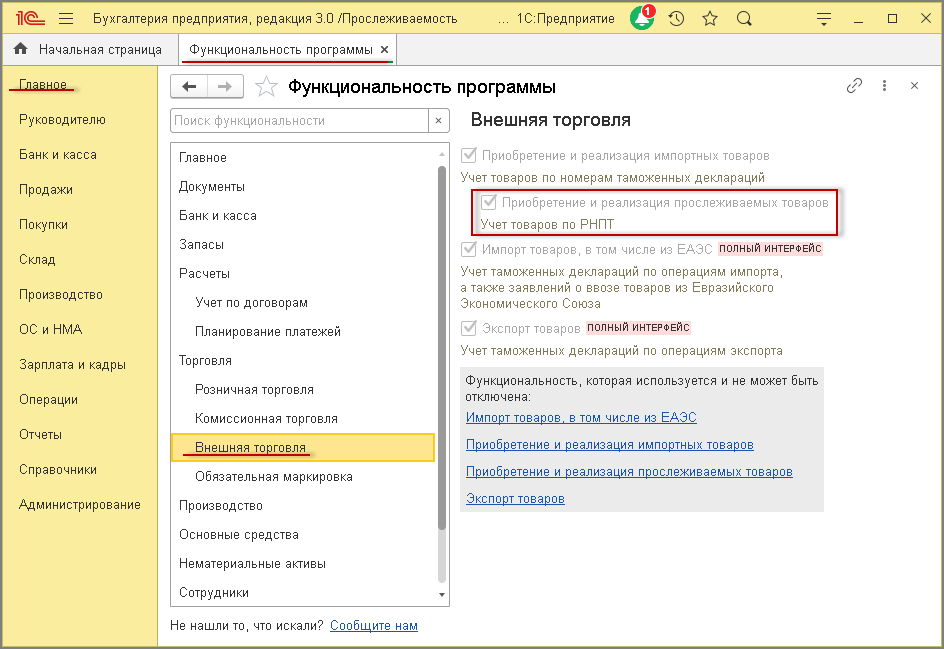

Налогоплательщику, осуществляющему на территорию РФ оборот товаров, подлежащих прослеживаемости, необходимо в программе на закладке "Внешняя торговля" (раздел Главное - подраздел Настройки - Функциональность) установить флажок "Приобретение и реализация прослеживаемых товаров" (рис. 1).

Уведомление об остатках товаров, подлежащих прослеживаемости, заполняется на основании первичного учетного документа, оформленного по результатам инвентаризации (акт инвентаризации, инвентаризационная опись и т.д.) и подтверждающего право собственности участника оборота на данные товары (п. 2 Порядка заполнения уведомления об остатках). Следовательно, для получения РНПТ необходимо провести инвентаризацию остатков прослеживаемых товаров.

Для формирования Уведомления об остатках и получения из ФНС России РНПТ на остатки прослеживаемых товаров предназначена специальная обработка - "Помощник получения РНПТ" (раздел Отчеты - подраздел Прослеживаемость - Помощник получения РНПТ).

В форме "Помощник получения РНПТ" в поле "Период" необходимо заполнить период получения РНПТ, а в поле "Организация" - наименования участника оборота прослеживаемых товаров. Тогда в списке документов "Инвентаризация" будет автоматически сформирован перечень числящихся в учете остатков товаров, которые имеют установленный признак "Прослеживаемый товар" в поле "Маркировка и контроль" справочника "Номенклатура" (раздел Справочники - подраздел Товары и услуги - Номенклатура) (рис. 2).

Следует также проверить, чтобы в карточке прослеживаемого товара были указаны:

- страна происхождения товара;

- код Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее - ТН ВЭД).

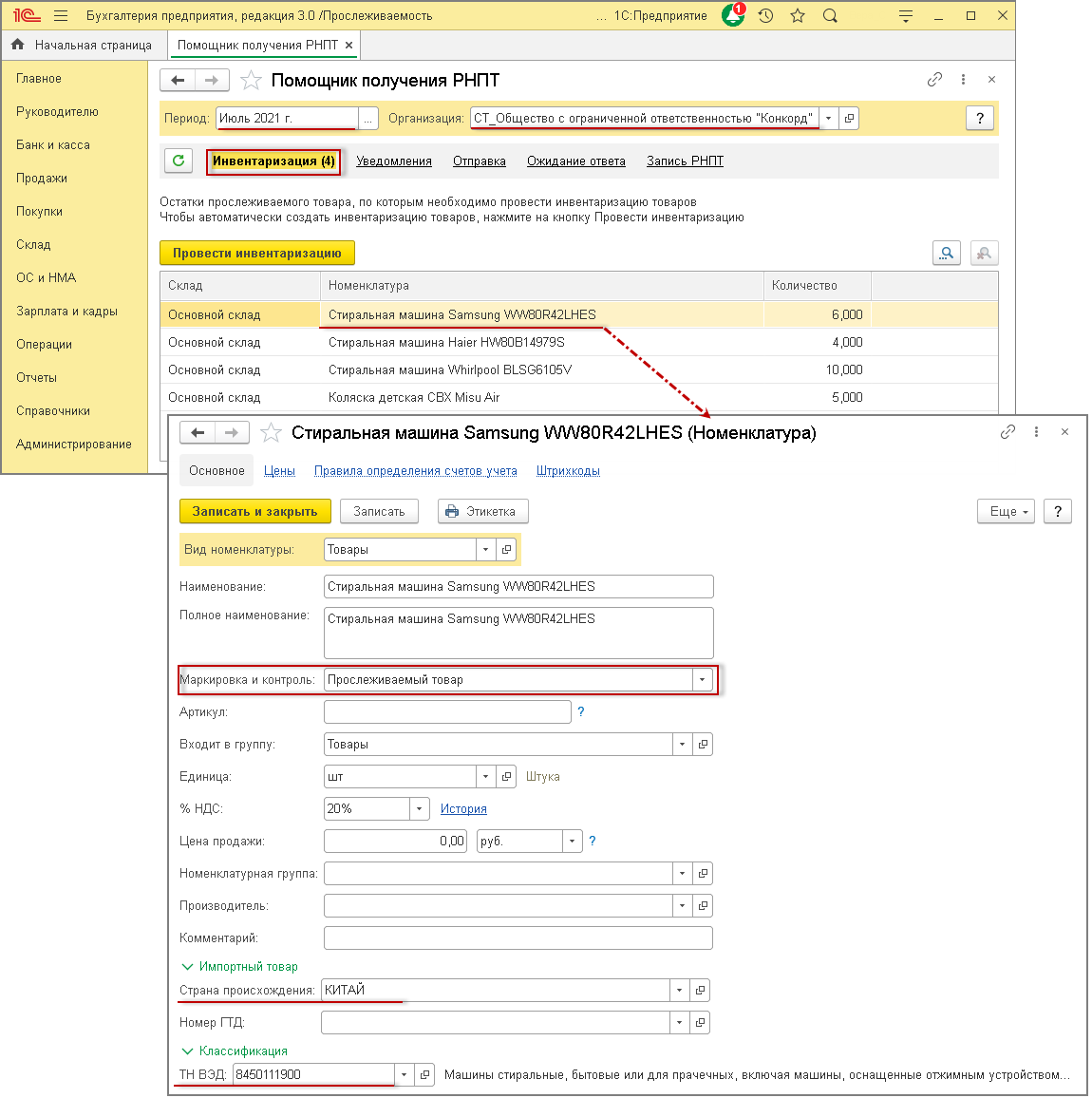

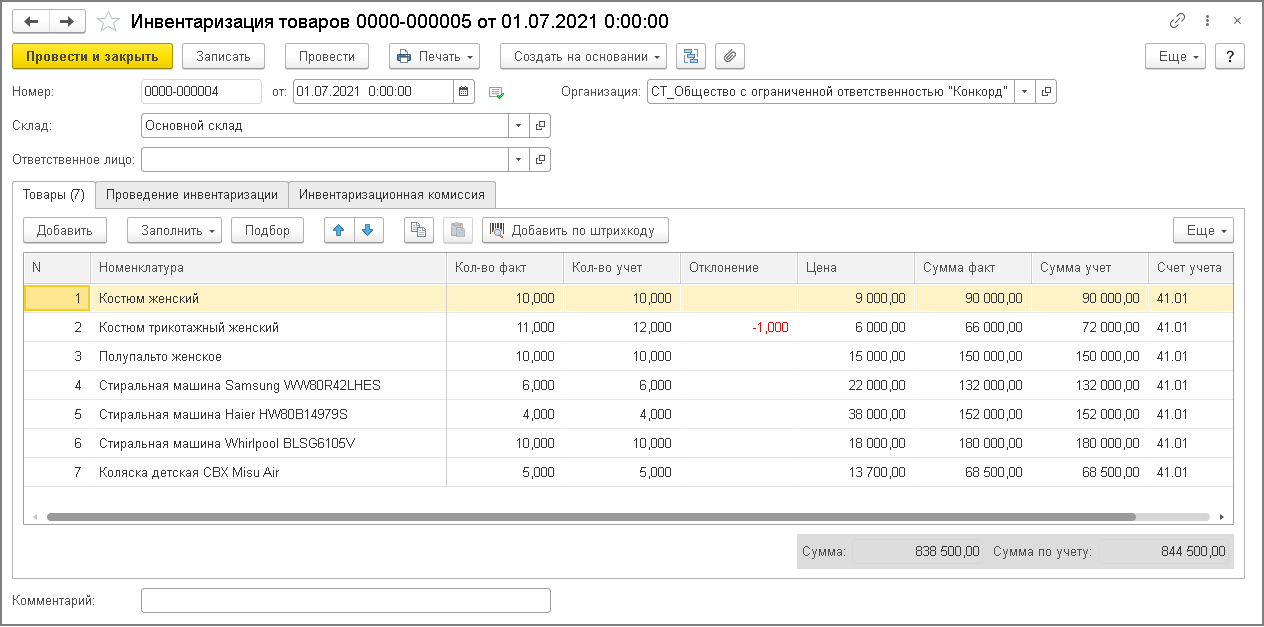

По кнопке Провести инвентаризацию в форме обработки "Помощник получения РНПТ" (рис. 2) автоматически формируется документ "Инвентаризация товаров", на котором в табличной части формы для каждой товарной позиции появляется соответствующая гиперссылка (рис. 3).

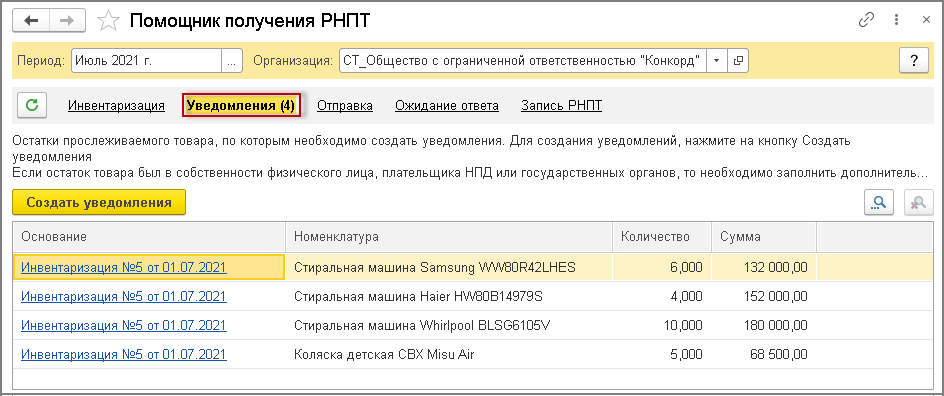

Сформированные документы "Инвентаризация товаров", содержащие сведения о прослеживаемых товарах, отражаются в списке документов "Уведомления" в форме обработки "Помощник получения РНПТ".

Внимание! Уведомление об остатках можно также сформировать без использования обработки "Помощника получения РНПТ" на основании проведенной общей инвентаризации, оформленной документом "Инвентаризация товаров" (раздел Склад - подраздел Инвентаризация). В этом случае на закладке "Товары" по кнопке Заполнить в табличной части документа указываются сведения по всем товарным остаткам на складе, включая и прослеживаемые товары (рис. 4). При этом в дальнейшем при формировании Уведомления об остатках будут учитываться только прослеживаемые товары.

2. Формирование Уведомления об остатках прослеживаемых товаров.

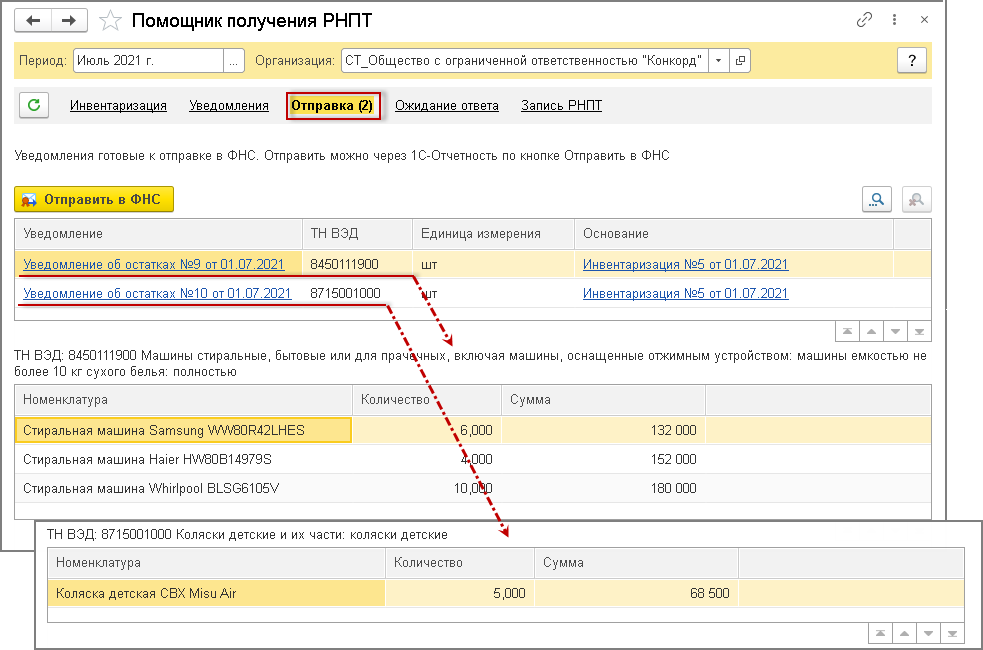

В случае, когда Уведомление об остатках оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщённое название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе "Инвентаризация товаров".

В данном случае будут сформированы два Уведомления об остатках товаров (рис. 5):

- по детским коляскам (код ТН ВЭД 8715001000);

- по стиральным машинам (код ТН ВЭД 8450111900).

Сформированные документы "Уведомление об остатках прослеживаемых товаров" отражаются в списке документов "Отправка" (рис. 5) в форме обработки "Помощник получения РНПТ".

Внимание! Если при проведении инвентаризации не использовалась обработка "Помощник получения РНПТ", то создать Уведомление об остатках можно из списка Уведомлений об остатках (раздел Отчеты - подраздел Прослеживаемость - Уведомления для получения РНПТ). Для товаров с различными кодами ТН ВЭД ЕАЭС формируются отдельные Уведомления об остатках.

3. Направление Уведомления об остатках прослеживаемых товаров в ФНС России.

По кнопке Отправить в ФНС из формы обработки "Помощник получения РНПТ" (рис.5) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

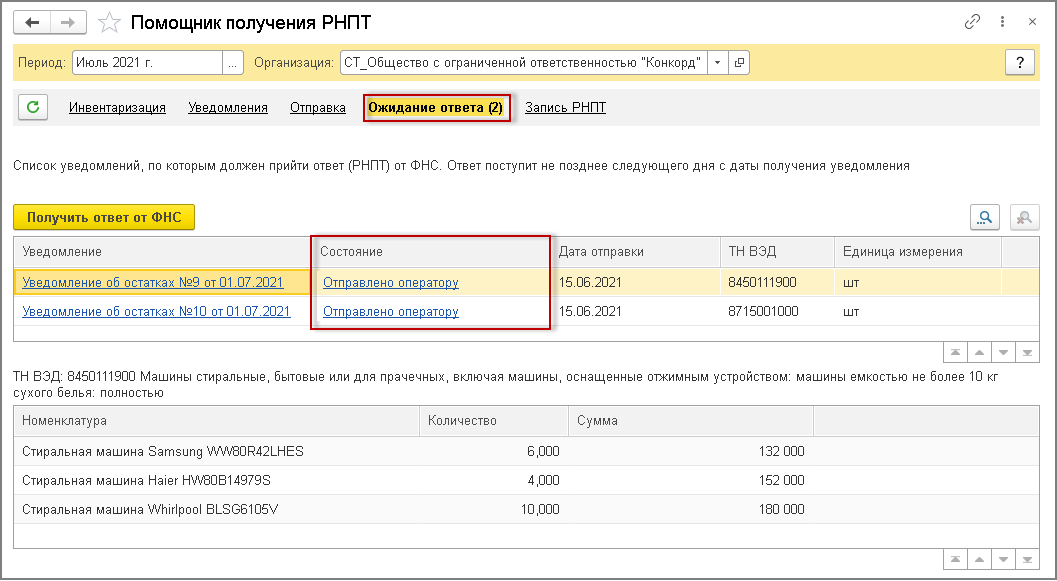

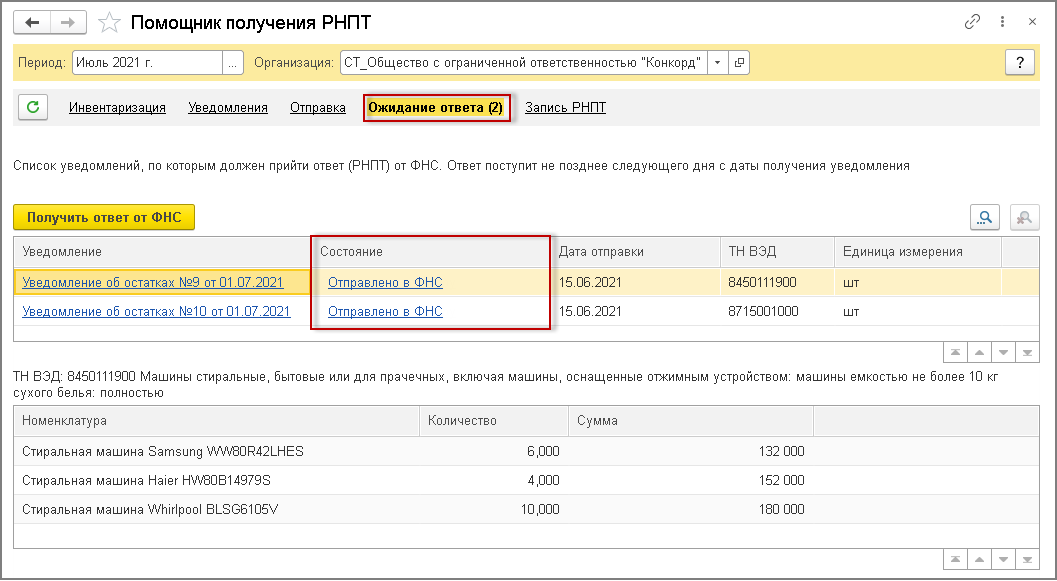

Отправленные Уведомление об остатках отражаются в списке документов "Ожидание ответа" в форме обработки "Помощник получения РНПТ" (рис. 6).

После отправки в графе "Состояние" табличной части формы отражается информация о состоянии обмена сформированными Уведомлениями об остатках - "Отправлено оператору" (рис. 6).

Направленные Уведомления об остатках далее передаются в ФНС России, что фиксируется в состоянии обмена информацией - "Отправлено в ФНС" (рис. 7).

4. Получение из ФНС России квитанции с присвоенным РНПТ.

По кнопке Получить ответ от ФНС из формы обработки "Помощник получения РНПТ" (рис. 8) автоматически осуществляется взаимодействие с ФНС России - получаем квитанции от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (рис. 8).

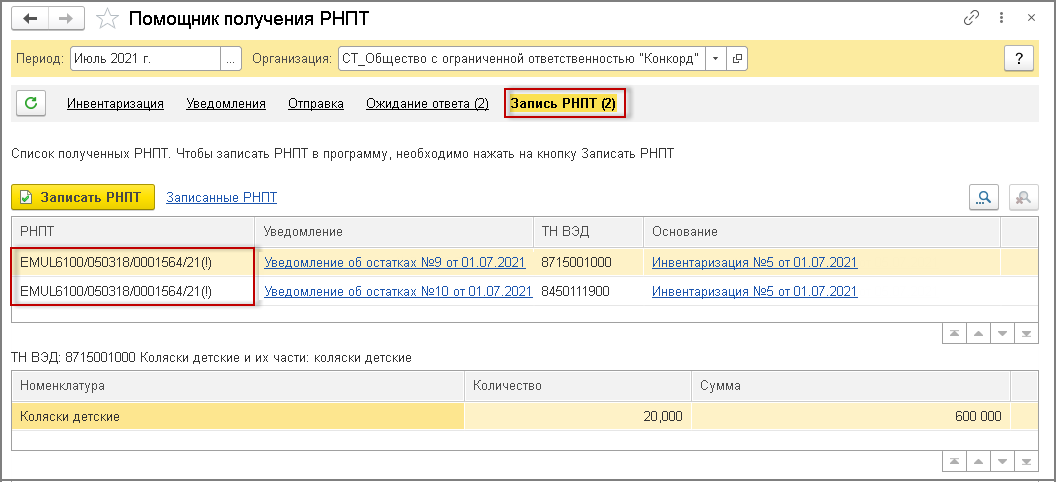

Поступившие из ФНС России квитанции отражаются в списке документов "Запись РНПТ" формы обработки "Помощник получения РНПТ" (рис. 8).

При этом в табличной части формы в графе "РНПТ" будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках.

По гиперссылке в графе "Уведомление" (рис. 8) можно перейти в документ "Уведомление об остатках прослеживаемых товаров", в котором будет отражено текущее состояние обмена с ФНС Росси. Т.е. будет отражена информация, что данное Уведомление об остатках представлено в ФНС России и от ФНС России получен РНПТ.

По гиперссылке "Квитанция о присвоении РНПТ" в форме "Этапы отправки" можно просмотреть содержимое поступившего из ФНС России документа "Квитанция о присвоении РНПТ".

5. Отражение присвоенных РНПТ в учетной системе.

Последним этапом обработки Уведомления об остатках и поступившей их ФНС России Квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

- из формы обработки "Помощник получения РНПТ" (рис. 8) - запись будет произведена по всем квитанциям, поступившим из ФНС России и находящимся в списке документов "Запись РНПТ";

- из документа "Уведомление об остатках прослеживаемых товаров" - запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление об остатках.

После выполнения команды Записать РНПТ вносится запись в регистр "Прослеживаемые товары".

После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях об остатках удаляются из списка документов "Запись РНПТ" в форме обработки "Помощник получения РНПТ". При этом по гиперссылке Записанные РНПТ (рис. 8) можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России.

Остались вопросы?

Обращайтесь на нашу линию консультаций по телефону 8 (34249) 3-87-00