Освобождение от уплаты налогов на имущество - как настроить в 1С?

Федеральный закон от 08.06.2020 № 172-ФЗ внес поправки в НК РФ, в числе прочих предусматривающие освобождение некоторых категорий плательщиков от уплаты налогов и взносов за второй квартал 2020 года. Освобождение от уплаты также касается имущественных налогов (земельный, транспортный, налог на имущество) в отношении объектов, используемых (предназначенных для использования) в предпринимательской и (или) уставной деятельности за период владения ими с 1 апреля по 30 июня 2020 года.

ФНС России в письме от 10.06.2020 № БС-4-21/9576@ разъяснила особенности заполнения деклараций по этим налогам в случае необходимости их представления в течение налогового периода 2020 года при ликвидации (реорганизации) организаций, на которые распространяются положения ст. 2 Закона № 172-ФЗ.

Функционал по заполнению деклараций по имущественным налогам в соответствии с письмом Минфина России от 10.06.2020 № БС-4-21/9576@ реализован в программе с релиза 3.0.79.14.

Декларация по налогу на имущество заполняется автоматически после выполнения регламентной операции "Расчет налога на имущество" за декабрь 2020. Если организация ликвидируется (реорганизуется) в середине года, то выполните отдельно только одну регламентную операцию "Расчет налога на имущество" без полного закрытия месяца за декабрь 2020.

1. Создайте новый экземпляр отчета "Декларация по налогу на имущество" (раздел: "Отчеты" - "Регламентированные отчеты").

2. Заполните декларацию по кнопке "Заполнить". Налог на имущество может рассчитываться исходя из среднегодовой стоимости или исходя из кадастровой стоимости. В декларации по налогу на имущество сведения о рассматриваемой льготе отражаются в разделе 2 по строкам 230 и 240, если налоговая база определяется как среднегодовая стоимость имущества, и в разделе 3 по строкам 110 и 120, если налоговая база определяется как кадастровая стоимость имущества.

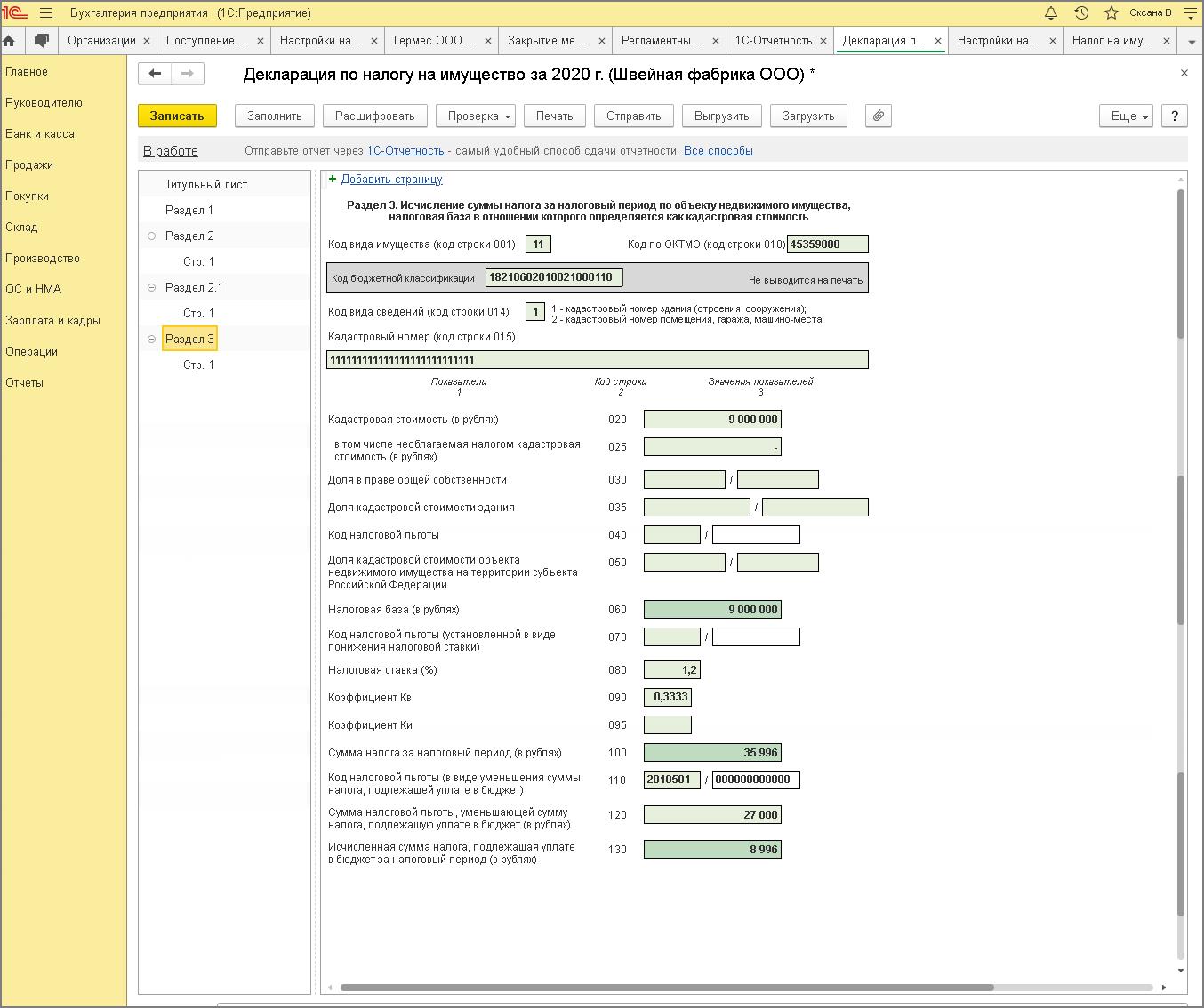

3. При расчете налога на имущество исходя из кадастровой стоимости, данные по суммам налога и рассматриваемой льготе будут отражены в разделе 3 декларации следующим образом (рис. 1):

– в строке 100 - сумма исчисленного налога с учетом льготы в виде понижения налоговой ставки, но без учета льгот в виде уменьшения суммы налога;

– в строке 110 - код налоговой льготы в виде уменьшения суммы налога:

-

если организация не имеет других льгот, которые отражаются в строках 110 и 120, то в первой части показателя указывается один из следующих кодов – 2010501, 2010502, 2010503, 2010504, во второй части показателя проставляются нули;

-

если у организации есть другие льготы, которые отражаются в строках 110 и 120, то в первой части показателя указывается один из следующих кодов – 2010505, 2010506, 2010507, 2010508 во второй части показателя последовательно указываются реквизиты нормативного правового акта, в соответствии с которым предоставляется другая льгота;

– в строке 120 - общая сумма налоговых льгот, которые отражаются в строках 110 и 120 (в том числе с учетом освобождения от уплаты налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года);

– в строке 130 - сумма исчисленного налога, подлежащая уплате в бюджет.

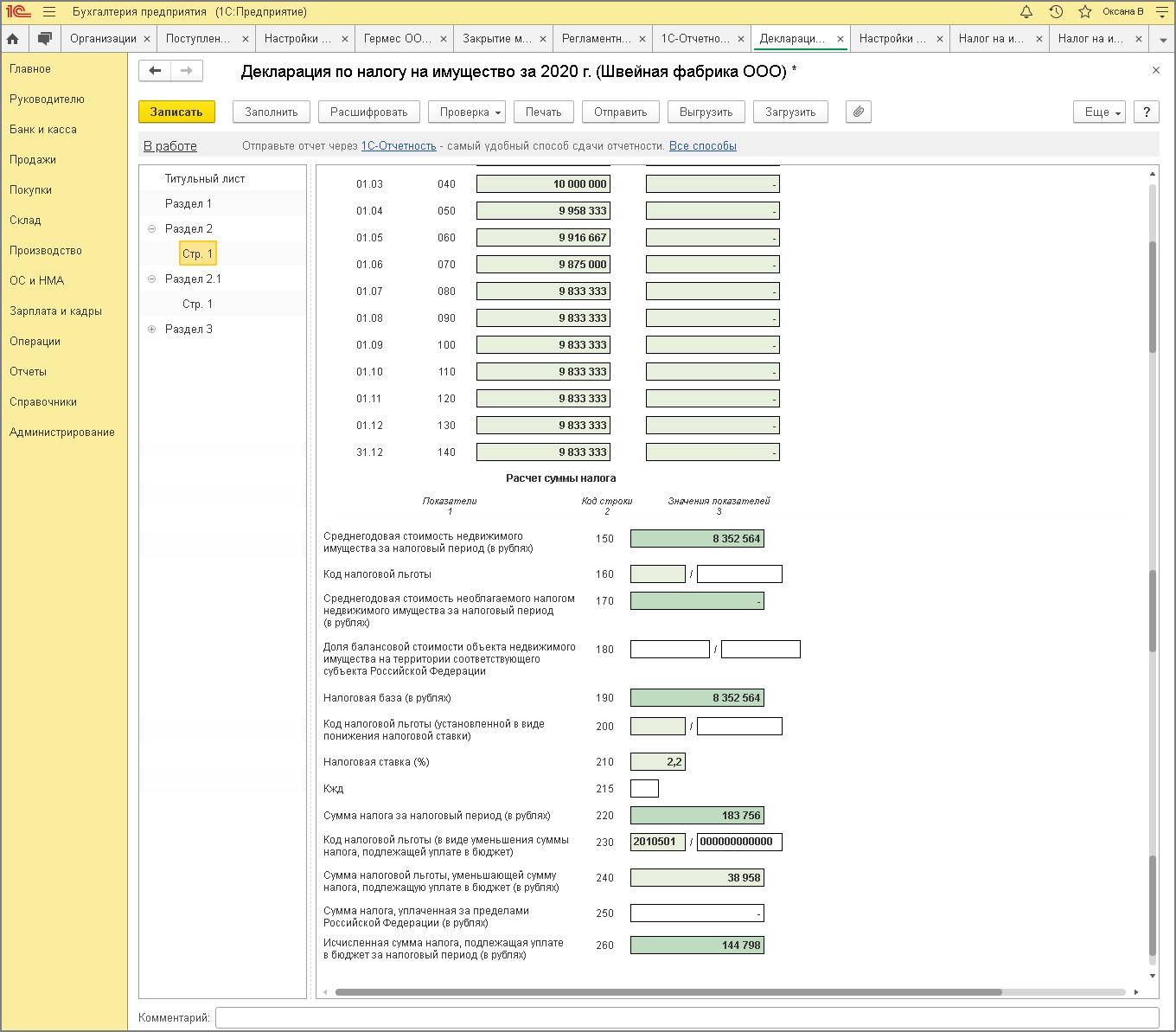

При расчете налога на имущество исходя из среднегодовой стоимости, данные по суммам налога и рассматриваемой льготе будут отражены в разделе 2 декларации следующим образом (рис. 2):

– в строке 220 - сумма исчисленного налога с учетом льготы в виде понижения налоговой ставки, но без учета льгот в виде уменьшения суммы налога;

– в строке 230 - код налоговой льготы в виде уменьшения суммы налога:

- если организация не имеет других льгот, которые отражаются в строках 230 и 240, то в первой части показателя указывается один из следующих кодов – 2010501, 2010502, 2010503, 2010504, во второй части показателя проставляются нули;

- если у организации есть другие льготы, которые отражаются в строках 230 и 240, то в первой части показателя указывается один из следующих кодов – 2010505, 2010506, 2010507, 2010508 во второй части показателя последовательно указываются реквизиты нормативного правового акта, в соответствии с которым предоставляется другая льгота;

- в строке 240 - общая сумма налоговых льгот, которые отражаются в строках 230 и 240 (в том числе с учетом освобождения от уплаты налога за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года);

- в строке 260 - сумма исчисленного налога, подлежащая уплате в бюджет.